让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

【招商非银】预定利率非对称下调,分成险转型是势在必行

发布日期:2025-08-06 09:37 点击次数:200

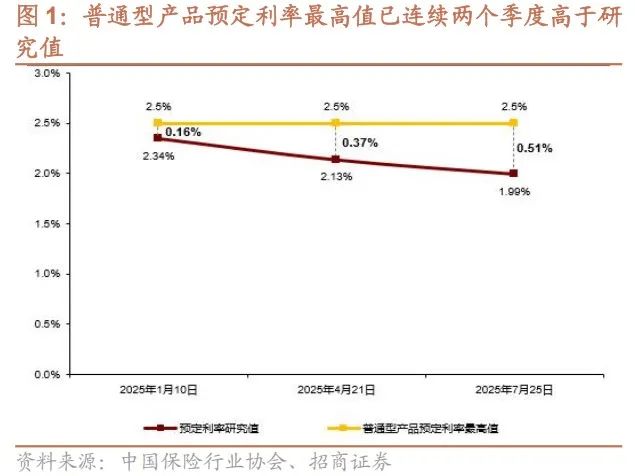

近日,保障行业协会公布最新东谈主身险预定利率研究值为1.99%,细致触发预定利率动态调停机制扩充以来的第一次下调,有助于行业在低利率环境下更好贵重恒久利差损风险。头部险企非对称下调新产物的预定利率上限,分成险与传统险刚兑收益差距减弱至25BP,再重复浮动收益的弹性空间,产物相对竞争上风进一步培育。

事件:7月25日中国保障行业协会组织召开东谈主身保障业包袱准备金评估利率巨匠筹商委员会2025年二季度例会,觉得现时日常型东谈主身保障产物预定利率研究值为1.99%。随后国寿、吉祥、太保等公司公告,9月起日常型东谈主身险产物的预定利率上限将从2.5%下调至2.0%,分成险的预定利率上限从2.0%调停为1.75%,全能险的最低保证利率上限从1.5%调停至1.0%。

利率水平低位颤动下,东谈主身险预定利率研究值依期下调。凭据国度金融监管总局印发的《对于健全东谈主身保障产物订价机制的见告》以及《对于开采预定利率与阛阓利率挂钩及动态调停机制联系事项的见告》,东谈主身险预定利率研究值主要参考5年期以上LPR、5年期定存利率、10年期国债到期收益率等恒久利率。要是在售日常型东谈主身保障产物的“预定利率最高值”连合两个季度较“预定利率研究值”跳跃25BP及以上,险企须下调新产物预定利率最高值,并在两个月内完成新老切换。受三大参考利率走低和计谋审慎导向等影响,这次公布的日常型东谈主身保障产物预定利率研究值为1.99%,较前两个季度的2.34%和2.13%进一步下调,并连合两个季度低于日常型产物的预定利率最高值2.5%越过25BP,细致触发预定利率动态调停机制扩充以来的第一次下调,顺应阛阓此前预期,成心于保障行业捏续鼓舞降本增效,缓解恒久潜在利差损风险。

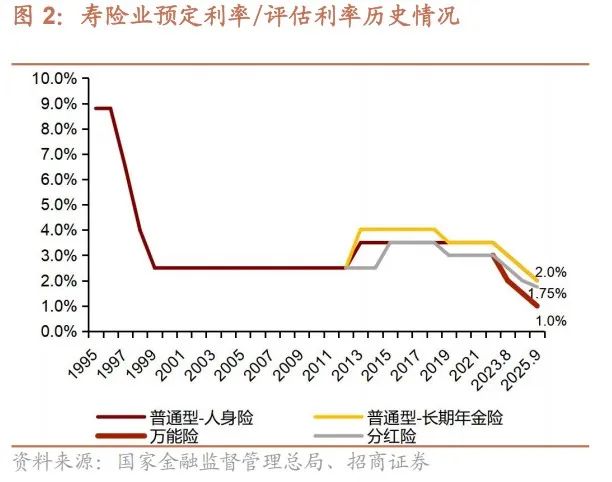

保障公司非对称下调新产物的预定利率上限,推动分成险转型决心较着。当今中国东谈主寿、吉祥东谈主寿、太保寿险等头部险企依然公告,将调停新备案保障产物的预定利率最高值,其中日常型保障产物预定利率最高值为2.0%,分成型保障产物预定利率最高值为1.75%,全能型保障产物最低保证利率最高值为1.0%,并将在8月31日前完成新旧产物切换。此前保障公司的日常型、分成型和全能型产物的预定利率上限辞别为2.5%、2.0%、1.5%,保捏着50BP的区隔;这次调停之后,日常型和全能型产物的预定利率上限均下调50BP,而分成型产物仅下调25BP,与日常型产物的预定利率上限差距进一步收窄至25BP,再重复浮动收益的弹性空间,产物相对竞争上风进一步培育。

短期产物停售影响或弱于往年,恒久分成险转型成心于产物结构优化和财务报表自如。由于保障产物的保障期限较长,以及新产物切换需要订价、培训等一系列经由,咱们觉得这次预定利率上限调停50BP一步到位,粗疏灵验幸免捏续低利率环境下的同样下调,自如阛阓预期和行业发展,减少对险企日常决议尤其是年底“开门红”筹划责任的影响。谈判到保障公司在提前备案新产物的情况下,压缩这次预定利率过渡时代至仅有一个月,以及客户需求在此前几轮预定利率切换时的捏续开释,短期“炒停售”对保费增长的旯旮刺激作用或不足过往。但恒久来看,分成险相较于传统险的眩惑力捏续培育,一方面相对更低的预定利率粗疏灵验缩小保障公司的刚性欠债成本,另一方面“上有可期”的浮动收益不错更好和客户均衡利益形成良性互动。

投资提议:保管行业保举评级。预定利率上限进一步下调,有助于行业在低利率环境下更好贵重恒久利差损风险;分成险与传统险刚兑收益差距减弱至25BP,进一步体现出保障公司向浮动收益类产物转型的决心,头部险企瞻望更为受益。(个股保举详见招商证券公开呈文)

风险教唆:产物眩惑力下跌;老本阛阓波动;监管收紧;经济增长不足预期。

相称教唆本公众号不是招商证券股份有限公司(下称“招商证券”)研究呈文的发布平台。本公众号仅仅转发招商证券已发布研究呈文的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因短缺对无缺呈文的了解或短缺考虑的解读而对贵府中的关节假定、评级、策动价等现实产生交融上的歧义。

本公众号所载信息、认识不组成所述证券或金融器具交易的出价或征价,评级、策动价、估值、盈利预测中分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体阛阓推崇的投资提议。该等信息、认识在职何时代均不组成对任何东谈主的具有针对性、带领具体投资的操作认识,订阅者应当对本公众号中的信息和认识进行评估,凭据自己情况自主作念出投资决策并自行承担投资风险。

招商证券对本公众号所载贵府的准确性、可靠性、时效性及无缺性不作任何昭示或线路的保证。对依据或者使用本公众号所载贵府所形成的任何效用,招商证券均不承担任何表情的包袱。

本公众号所载现实仅供招商证券股份客户中的专科投资者参考,其他的任何读者在订阅本公众号前,请自行评估领受考虑现实的顺应性,招商证券不会因订阅本公众号的行动或者收到、阅读本公众号所载贵府而视考虑东谈主员为专科投资者客户。

一般声明

本公众号仅是转发招商证券已发布呈文的部分不雅点,所载盈利预测、策动价钱、评级、估值等不雅点的予以是基于一系列的假定和前摘要求,订阅者只好在了解考虑呈文中的一齐信息基础上,才可能对考虑不雅点形成比拟全面的矍铄。如欲了解无缺不雅点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载无缺呈文。

本公众号所载贵府较之招商证券细致发布的呈文存在延时转发的情况,并有可能因呈文发布日之后的款式或其他身分的变更而不再准确或失效。本贵府所载认识、评估及预测仅为呈文出具日的不雅点和判断。该等认识、评估及预测无需见告即可随时更动。

本公众号所载贵府触及的证券或金融器具的价钱走势可能受各式身分影响,过往的推崇不应看成日后推崇的预示和担保。在不同期期,招商证券可能会发出与本贵府所载认识、评估及预测不一致的研究呈文。招商证券的销售东谈主员、交游东谈主员以过火他专科东谈主士可能会依据不同的假定和圭臬,秉承不同的分析表率而理论或书面发表与本贵府认识不一致的阛阓评述或交游不雅点。

本公众号过火推送现实的版权归招商证券所有这个词,招商证券对本公众号过火推送现实保留一切法律权益。未经招商证券事前书面许可,任何机构或个东谈主不得以任何表情翻版、复制、刊登、转载和援用,不然由此形成的一切不良效用及法律包袱由背地翻版、复制、刊登、转载和援用者承担。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP